Table of Contents

Toggle只有工會保,

沒有薪轉也能貸,

富順幫你找到出路。

外送員、自由接案、自營業者、計程車司機——很多人只有工會保,沒有薪轉、沒有固定公司,以為貸不到款。其實工會投保紀錄就是你的財力證明,富順金融一對一免費評估,幫你找到最合適的方案。

工會保的人,

是不是也有這些困擾?

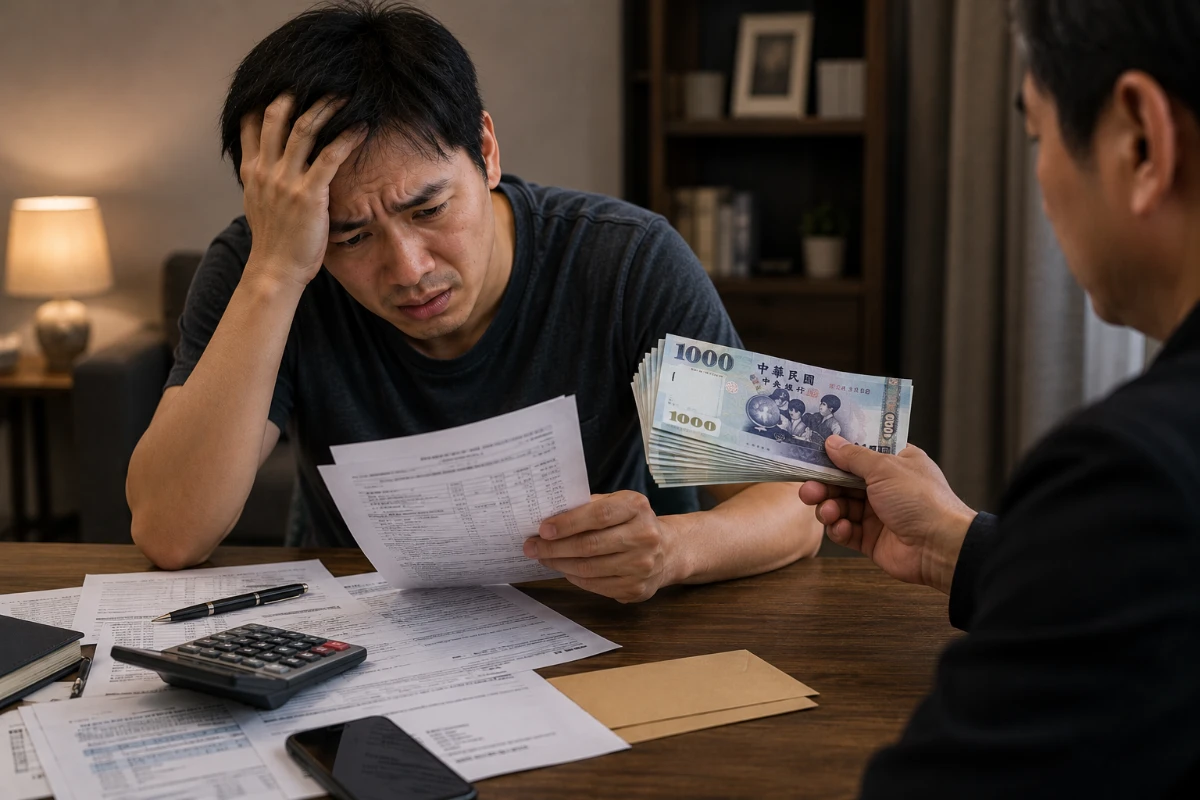

去銀行,一聽到沒薪轉就被拒絕

銀行第一個問的就是薪轉帳戶,工會保的人往往連資料都還沒送完就被推開。

收入不固定,但每個月都有在工作

接案、跑單、自營,實際上有收入、也有在繳工會保費,卻被認定為「不穩定」。

不知道工會保可以當貸款依據

很多人不知道,工會投保紀錄在合法融資機構眼中,就是穩定就業的有效佐證。

怕信用受影響,不敢亂問

擔心隨便問、隨便送件會影響聯徵,遲遲不敢行動,但其實諮詢本身不會影響信用。

工會保貸款,

為什麼可以申請?

這些人,

都可以申請

工會貸款的

條件是什麼?

富順金融整合銀行與合法融資管道,依你的狀況提供最合適的方案。以下為一般參考條件,實際核貸依各機構評估為準。

年滿 20 歲以上、持有效身分證、投保於合法職業工會且投保紀錄穩定、無重大信用瑕疵(如聯徵呆帳、強制停卡、協商中等)。

依投保薪資、年資、信用評分與負債比綜合評估。一般銀行信貸最高可達月收入 22 倍;融資公司方案視個人條件核定,期數最長 84 期(7 年)。

銀行信貸年利率約 3%~15%,依信用條件核定;合法融資公司年利率依法規上限,最高 16%(民法第 205 條)。不收前置費用、不收存摺提款卡。

工會保可以貸款嗎?

你最想問的,我們都替你整理好了

合法立案 · 透明流程 · 工會保專門評估

專為無薪轉、工會投保的族群設計評估流程,了解你的實際狀況,不用自己摸索。

整合銀行信貸、合法融資公司、當舖質借,依你的條件找到最合適的方案,不被單一管道限制。

不收存簿、不收提款卡、不額外收手續費,流程清楚公開,評估完全免費。

專人全程協助,從評估到撥款都有顧問陪同,省下你自己跑銀行比較的時間。

所有貸款依《民法》《當鋪業法》辦理,簽署正式合約,資料保密、流程透明。

不論白天或深夜,隨時都能聯繫顧問,立即獲得解答,不讓你孤單面對資金壓力。

需要準備

哪些文件?

依管道略有差異,以下為常見基本文件。不確定是否齊全?先諮詢,再補件。

繳費收據、投保明細或勞保快易通截圖

現金入帳記錄、接案合約、報稅資料擇一

可至勞保局網站用自然人憑證下載

黃金、珠寶、有價證券等提升額度

只有工會保,一樣可以貸款

富順金融免費評估,不收任何諮詢費用,無薪轉也歡迎諮詢。

個人資料依個資法保護 · 諮詢內容嚴格保密 · 評估不代表核准