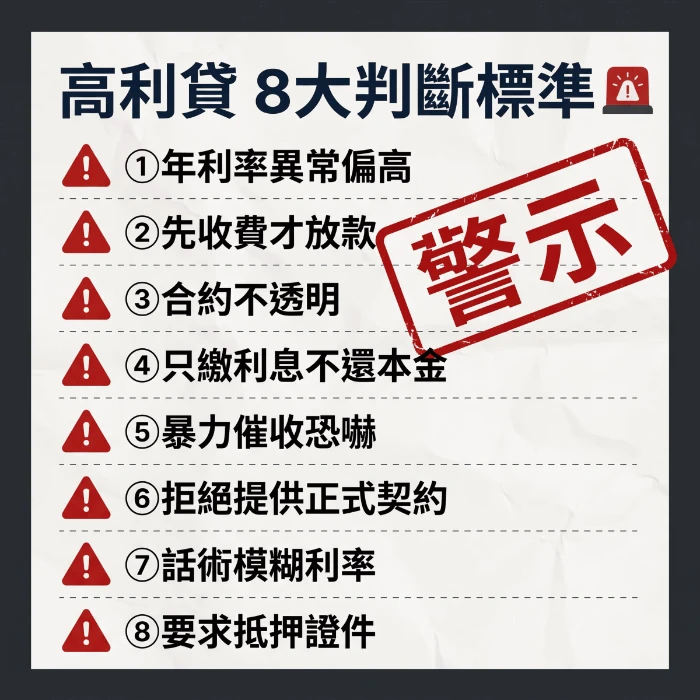

如何分辨高利貸?先用這8個判斷標準快速檢查

很多人會問:「我現在借的,算不算高利貸?」

其實不用先看法律,也不用算太複雜的利率。 你只要先用下面這 8個判斷標準,就可以快速知道風險高不高。

只要符合其中2~3項,就要開始警戒

高利貸8大快速判斷標準

1️⃣ 利率是否異常(年利率過高) 如果換算成年利率明顯高於一般市場(例如遠高於銀行或正常民間借貸),就要注意。

2️⃣ 是否有「先收費」的情況 例如還沒撥款就先收:

- 手續費

- 保證金

- 代辦費

這是非常常見的高利貸或詐騙手法

3️⃣ 合約是否不透明或不給完整內容 如果對方:

- 不讓你細看合約

- 合約條款模糊

- 甚至沒有正式書面

風險極高

4️⃣ 是否出現「只繳利息、不還本金」 這種通常會讓你:

每個月一直繳錢,但本金幾乎沒減少 債務越滾越大

5️⃣ 是否有暴力催收或恐嚇行為 例如:

- 威脅上門

- 打電話騷擾家人

- 言語恐嚇

這類幾乎已經接近違法

6️⃣ 是否刻意不提供正式契約 正常借款一定會有:

- 合約

- 條款

- 收據

如果沒有 → 基本上就是高風險

7️⃣ 是否用話術模糊利率(如「月息幾分」) 很多人被騙,就是因為聽到:

「才3分利,很低」

但實際上:

月息3分≠ 3%而是年利率36%

8️⃣ 是否要求抵押證件或過度擔保 例如:

- 身分證正本

- 存摺印章

- 不合理擔保品

正常借款不會這樣要求

重點結論

高利貸不只是利率高,而是「收費方式+合約+催收手法」的綜合問題

只要你遇到:

- 利率不透明

- 收費混亂

- 合約不清楚

就要高度懷疑是不是高利貸

什麼是高利貸?跟民間借貸、銀行貸款差在哪

很多人會把「民間借貸」直接當成「高利貸」,但其實這是錯的。

高利貸 ≠ 民間貸款

差別在於:「是否合法 + 收費是否合理 + 手法是否正當」

高利貸的定義

高利貸通常具備以下特徵:

- 利率明顯過高

- 利息計算方式不透明

- 收費項目混亂

- 催收方式有壓迫或恐嚇

重點不是只有利率,而是整體借款行為

民間借貸 ≠ 高利貸

很多人因為銀行貸不過,會轉向:

- 當舖

- 融資公司

- 民間借款

這些其實「本身是合法的」

但前提是:

- 有合法登記

- 利率與費用合理

- 有正式契約

合法民間借貸只是「利率較高」,但不等於高利貸

銀行 vs 融資 vs 當舖 vs 高利貸

用最簡單的方式講:

- 銀行:利率最低,但審核最嚴

- 融資公司:利率中等,審核較寬

- 當舖:看擔保品,撥款快

- 高利貸:風險最高,常伴隨不透明與違規行為

很多人會誤會的一點

「利率高 = 高利貸」 ❌「合法但利率較高」 ✔

真正要判斷的是:

有沒有 不合理收費 + 不透明 + 壓迫手法

利率多少算高利貸?不是看「數字」,而是看這3件事

這是最多人問、也最容易被誤導的地方。

很多人只看利率數字,結果反而更容易被騙

判斷1:法律利率上限(基本概念)

在台灣,一般會參考:

- 民法利率上限

- 是否涉及「重利罪」

但實務上:

不是只要利率高,就一定違法也不是低利率就一定安全

判斷2:年利率 vs 月利率(最大陷阱)

很多高利貸都會用這種說法:

「我們只收月息2分或3分」

聽起來很低,但實際上:

月息3分= 每月3%

換算成年利率:

3% × 12 = 36%

這已經是非常高的利率

判斷3:實際年化利率(APR)才是真實成本

真正要看的不是:

- 表面利率

而是:

全部費用加總後的「實際年化利率」

包含:

- 手續費

- 代辦費

- 違約金

- 各種隱藏費用

有些看起來利率不高,但加總後其實非常驚人

一句話講清楚

高利貸的關鍵不是利率數字,而是「實際總成本+計算方式是否透明」

小結

如果你現在遇到的狀況是:

- 利率聽不懂

- 對方講不清楚

- 費用越算越多

那問題很可能不只是「利率高」,而是整個借款結構有問題

最常見的高利貸陷阱(90%的人都中過)

很多人不是一開始就知道自己在借高利貸, 而是在過程中「慢慢被套進去」。

以下這幾種,是最常見、也是最容易中招的高利貸手法。

先收費才放款(最常見詐騙型)

你可能會聽到:

- 「要先付手續費才可以撥款」

- 「先繳保證金才能幫你核貸」

- 「代辦費先收,才幫你跑流程」

但正常藉款流程是:

核准 → 撥款 → 才產生費用

如果還沒拿到錢就要先付錢,風險極高,甚至可能是詐騙

代辦費/服務費灌水(隱藏高利)

有些業者會說:

「利率很低,幫你壓到最漂亮」

但實際上會:

- 收高額代辦費

- 收不合理服務費

- 加收各種名目費用

讓你的實際成本大幅上升

重點:表面利率低 ≠ 實際成本低

利息滾雪球(越還越多)

這是很多人最痛的經驗:

- 每個月都有繳錢

- 但欠款卻沒有減少

- 甚至越來越多

原因通常是:

- 利息計算不透明

- 複利疊加

- 違約金不斷增加

最後變成「怎麼還都還不完」

假當舖/假資產公司(包裝型陷阱)

有些業者會用:

- 當舖名義

- 投資公司

- 資產管理公司

讓你以為是合法機構

但實際上:

- 沒有正式登記

- 合約不完整

- 收費不透明

外表合法,內部操作卻是高利貸

本章重點結論

高利貸真正可怕的不是利率,而是「收費設計與操作手法」

只要你遇到:

- 先收費

- 費用不清楚

- 還款越來越重

就要高度警戒

高利貸 vs 合法借款差別表(銀行/融資/當舖)

很多人會問:

「我這樣算高利貸嗎?」「民間借貸是不是都不安全?」

其實最簡單的方式,就是用「整體結構」去看。

一張表看懂差別

|

項目 |

銀行貸款 |

融資公司 |

當舖借款 |

高利貸 |

|

利率 |

低 |

中 |

中高 |

極高 |

|

合法性 |

合法 |

合法 |

合法 |

多數灰色或違法 |

|

合約 |

完整透明 |

清楚 |

有契約 |

模糊或不提供 |

|

收費方式 |

明確 |

明確 |

明確 |

混亂、不透明 |

|

撥款速度 |

較慢 |

中 |

快 |

很快(但風險高) |

|

催收方式 |

合法 |

合法 |

合法 |

恐嚇、壓迫甚至暴力 |

重點不是「利率高低」,而是這3件事

很多人會誤判,是因為只看利率。

但真正要看的是:

1️⃣ 有沒有「合法身份」

- 是否有登記

- 是否有營業資格

2️⃣ 有沒有「完整契約」

- 條款是否清楚

- 是否能讓你完整閱讀

3️⃣ 收費是否透明

- 有沒有隱藏費用

- 有沒有事後加價

只要這三點出現問題就很可能不是單純「利率高」,而是高風險借款

小提醒

合法借款可以比較高利貸通常讓你「沒時間比較」

如果對方一直催你:「現在不辦就沒機會」「今天一定要決定」反而更要小心

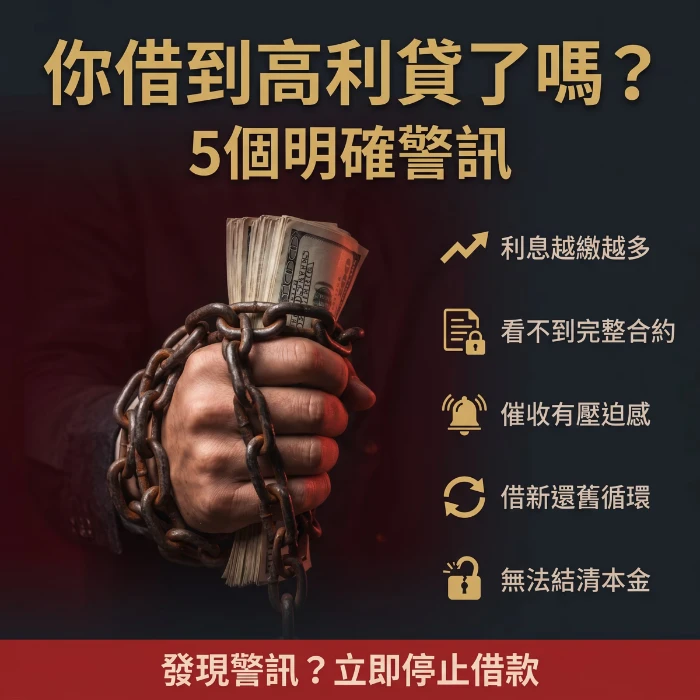

怎麼判斷你已經借到高利貸?5個明確警訊

如果你看到這一段,很可能代表一件事:

你已經開始覺得「哪裡怪怪的」

那這5個警訊,可以幫你確認目前的狀況。

1️⃣ 利息越繳越多,金額卻沒有下降

你可能會發現:

- 已經繳了好幾期

- 但本金幾乎沒變

甚至還增加

這通常代表利息結構有問題

2️⃣ 對方不讓你看完整合約

例如:

- 只給你口頭說明

- 合約很簡單或不完整

- 不讓你帶回去看

正常借款不會這樣操作

3️⃣ 催收開始有壓迫感

你可能會遇到:

- 一直打電話

- 傳訊施壓

- 用語讓你感到恐懼

這已經不是正常催收

4️⃣ 一直叫你「借新還舊」

這是非常危險的訊號:

用新的借款去補舊的

結果通常是:

債務越滾越大完全無法脫身

5️⃣ 無法一次結清本金

當你想一次還清時:

- 對方不讓你結清

- 或開出不合理金額

這代表對方「不希望你脫離」

本章關鍵結論

高利貸最明顯的特徵,就是「讓你無法結束借款」

如果你已經出現:

- 越還越多

- 無法結清

- 被壓迫

就不是單純借款問題,而是結構問題

借到高利貸怎麼辦?正確處理流程(避免越陷越深)

如果你已經確定自己可能遇到高利貸, 最重要的一件事是:

不要亂處理,順序錯了會越來越嚴重

正確處理5個步驟

1️⃣ 先停止「再借新錢補舊債」

很多人會做錯的一步就是:

借A還B、借B還C

短期看似解決 但實際上會:

債務快速擴大壓力倍數成長

2️⃣ 保留所有借款與對話證據

請先整理:

- 合約(不管完整與否)

- 匯款紀錄

- 對話紀錄(LINE、電話)

這些都是後續處理的重要依據

3️⃣ 不要被恐嚇影響判斷

高利貸常見手法:

- 威脅上門

- 說要找家人

- 製造心理壓力

但請記住:

這些多半是施壓手段,不代表對方真的有合法權利

4️⃣ 尋求合法協助(專業很重要)

你可以考慮:

- 法律諮詢

- 債務協商

- 專業代償規劃

重點是「找對管道」,不是隨便再借

5️⃣ 評估是否需要做「代償或整合」

如果你的狀況是:

- 多筆高利貸

- 利息壓力過重

- 已經無法正常還款

就要開始考慮「整體處理」而不是單筆處理

本章重點

高利貸最怕你做對一件事:停下來,重新規劃整體債務

如果你不確定自己的狀況適合:

- 協商

- 賠償

- 還是其他方式

建議先做一次完整評估,再決定下一步 (避免走錯方向,反而讓成本變更高)

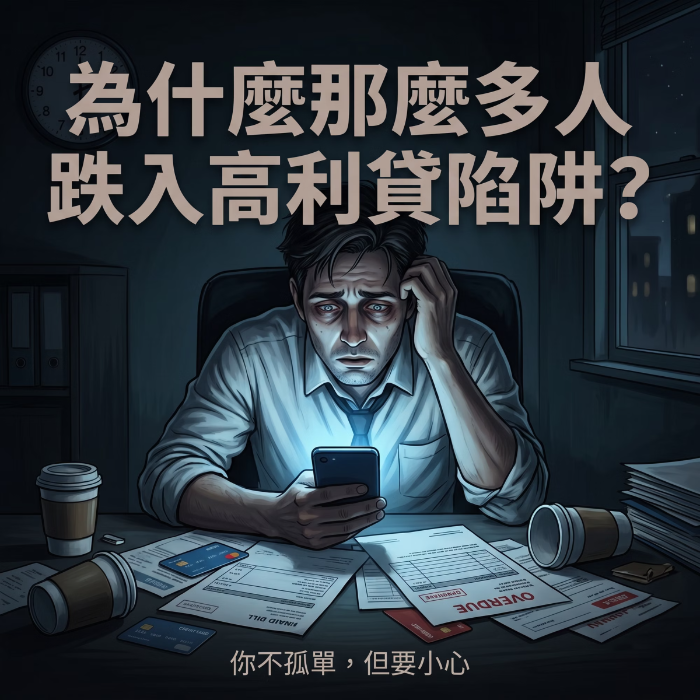

為什麼很多人會碰到高利貸?

很多人會以為:

「只有財務不好的人才會借到高利貸」

但實際上不是。

大多數人,是在「某個時間點」做錯選擇

1️⃣ 急用錢(最常見)

例如:

- 醫療費

- 家庭支出

- 突發狀況

當時間壓力很大時,人會傾向:「先拿到錢再說」

2️⃣ 銀行或融資被拒

當你遇到:

- 信用評分不足

- 無薪轉

- 負債比過高

很容易被引導去找:民間或地下借款

3️⃣ 對利率與借款不了解

很多人會誤會:

- 月息幾分很低

- 手續費不是成本

結果:真正成本遠超預期

4️⃣ 資訊不對稱(最致命)

你不懂 但對方很懂

就很容易被話術帶走

本章關鍵結論

高利貸不是誰比較笨,而是誰在壓力下做了選擇

也因為這樣:

才需要「重新規劃」,而不是一直撐

如何避免高利貸?借款前一定要做的5件事

如果你還沒借,這一段非常重要。做對這5件事,可以大幅降低踩雷機率。

1️⃣ 一定要比較不同借款管道

不要只看一間:

至少比較:

- 銀行

- 融資

- 當舖

才會知道合理範圍

2️⃣ 一定要看完整合約

重點看:

- 利率怎麼算

- 有沒有額外費用

- 違約條款

看不懂就不要簽

3️⃣ 查詢對方是否合法

可以確認:

- 是否有公司登記

- 是否有實體據點

- 是否有公開資訊

4️⃣ 不要先付任何費用

記住一句話:還沒拿到錢,不要先付錢

5️⃣ 有問題一定要先問

不要怕問:問清楚反而是保護自己

本章結論

預防高利貸的關鍵,不是運氣,而是資訊與判斷