3C借款是什麼?和一般融資貸款有什麼不同?

3C借款,是一種「以3C產品作為擔保品」的小額借款方式。

簡單說就是: 你拿手機、筆電、平板、相機等有價值的3C產品店家評估市場價值依估價比例提供現金借款

你拿手機、筆電、平板、相機等有價值的3C產品店家評估市場價值依估價比例提供現金借款

這種借款方式和銀行信貸最大的不同在於——它是看物件,不是看信用。

3C借款會查聯徵嗎?

一般合法當舖辦理3C借款 不會查聯徵。

也就是說:

- 信用瑕疵可以

- 警示戶可以

- 曾經遲繳也可以

- 沒有薪轉也可以

因為審核重點是:

- 物品市價

- 折舊程度

- 是否可流通

不是你的財力證明。

這也是為什麼很多人急用1~3萬現金時,會選擇3C借款。

3C借款 vs 信用貸款差異

| 項目 | 3C借款 | 銀行信用貸款 |

| 是否查聯徵 | 不查 | 必查 |

| 是否需要薪資證明 | 不一定 | 必須 |

| 撥款速度 | 當天可拿 | 3-7天以上 |

| 金額範圍 | 小額為主 | 中高額 |

| 風險 | 物品需留存 | 信用受影響 |

如果你只是短期週轉一筆小錢,辦信貸其實反而成本更高、流程更長。

3C借款 vs 3C分期融資差異

很多人會搞混。

3C分期融資其實是:

- 透過融資公司「購買」商品

- 再分期償還

- 本質是信用貸款

而3C借款是:

- 你已經持有商品

- 拿來典當借現金

- 到期贖回即可

兩者最大差別在於:

- 分期融資會查信用

- 3C借款通常不查

這對信用條件較差的人來說,是非常關鍵的差異。

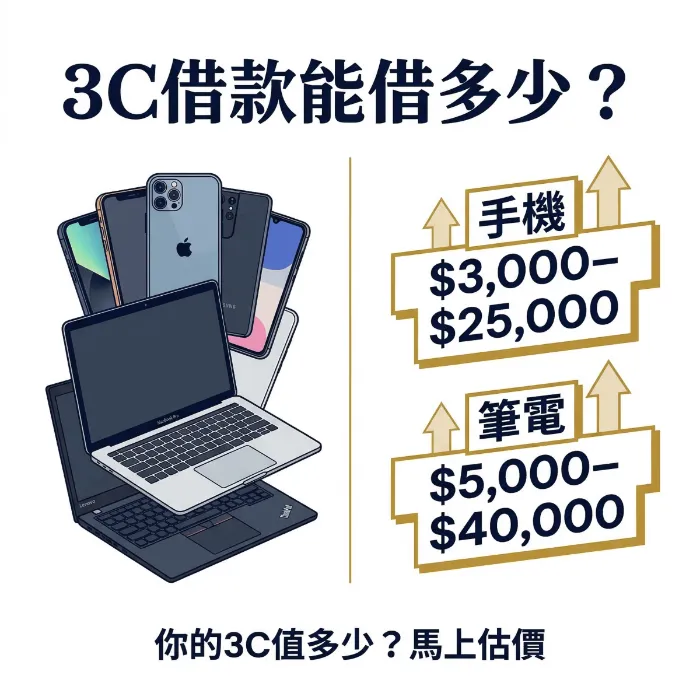

3C借款可以借多少?手機、筆電估價區間公開

這是最多人關心的問題:

「我這支手機到底可以借多少?」

答案是: 取決於市價與折舊速度。

3C產品的估價通常會抓「二手流通價格」,

再依風險比例給予約 50%~80%借款額度。

手機借款大約多少?

以常見熱門品牌為例:

| 類型 | 市價範圍 | 可借金額大約 |

| 新款iPhone | 10,000~72,000 | 10,000~60,000 |

| 一年以上機型 | 10,000~50,000 | 6,000~40,000 |

| Android旗艦 | 10,000~40,000 | 8,000~40,000 |

| 中階手機 | 5,000~10,000 | 2,000~6,000 |

若螢幕破裂或功能異常,額度會下降。

若螢幕破裂或功能異常,額度會下降。

筆電借款大約多少?

筆電估價主要看:

-

- CPU等級

- 顯卡

- RAM容量

- 配備

- 使用年限

| 類型 | 可借金額區間 |

| 電競筆電 | 15,000~40,000 |

| 商務筆電 | 8,000~25,000 |

| 文書筆電 | 3,000~10,000 |

若超過3年以上機型,折舊幅度會加快。

平板、遊戲機、相機可以借嗎?

可以,但流通性較重要。

- Switch / PS5 → 可借

- iPad → 可借

- 專業單眼相機 → 視鏡頭價值而定

重點不是品牌,而是「市場是否有人接手」。

3C借款利息怎麼算?合法上限與實際費用解析

這一段一定要講清楚,因為很多人最怕「高利貸」及「詐騙」。

根據《當舖業法》規定:

月利率上限為 2.5%

換算成年利率約 30%。

倉棧費是什麼?

因為物品需要保管,

合法當鋪可收「倉棧費」。

通常會依物品體積與價值收取。

實際借款試算範例

假設你借:

- 借款金額:20,000元

- 月利率:2.5%

一個月利息為:

20,000 × 2.5% = 500元

若保管費300元

當月總成本約800元。

也就是說:

你贖回時需還 20,800元

利息會很高嗎?

如果你借短期(1~2個月)

其實成本並不算誇張。

但若長期不處理,總利息自然會增加。

3C借款適合:

- 短期週轉

- 1~3個月內可還清

- 小額資金需求

不適合:

- 長期借半年以上

- 當成固定融資工具

如果你現在只是:

- 急用1~3萬

- 信用條件不好

- 不想被查聯徵

- 不想跑銀行流程

那3C借款確實是一種「快速但短期」的解法。

但前提是:你必須清楚利率規則、合法範圍與還款計畫。

3C借款完整流程解析|從估價到撥款實際會發生什麼?

很多人以為3C借款就是「拿去就有錢」。

其實現場流程是有順序的。

了解流程,你才能避免被亂收費或低估價。

步驟一:攜帶物品與證件

基本會需要:

- 本人身分證

- 第二證件(健保卡或駕照)

- 欲借款的3C產品

- 相關配件及盒子

注意:

一定要「本人到場」。

合法當鋪不得代辦。

步驟二:現場估價(最關鍵階段)

估價會依以下幾點:

- 市場二手價

- 使用年限

- 是否有刮傷、維修紀錄

- 是否能正常開機

- 配件是否齊全

有盒裝、充電器、原廠配件會提高額度。 有維修過或換過零件,額度會下降。

估價通常 10~20分鐘內完成。

步驟三:確認借款條件與費用

在簽約前,你應該確認:

- 借款金額

- 月利率

- 是否有倉棧費

- 還款期限

- 是否可提前清償

- 逾期如何處理

如果對方只講利息不講總費用,要提高警覺。

步驟四:簽約與撥款

確認無誤後:

- 填寫當票

- 簽署合約

- 現場撥現金或轉帳

多數情況可「當天拿款」,

整個流程大約30~60分鐘內完成。

可以線上估價嗎?

有些店家提供「線上初估」,

但實際金額仍以現場為準。

線上估價只能抓大概範圍,

不能當成最終報價。

3C借款優點與缺點一次說清楚

這一段很多網站只講優點,但我要寫上3C借款的缺點!!

3C借款優點

不查聯徵、不影響信用

不查聯徵、不影響信用

這對於:

- 信用瑕疵

- 警示戶

- 曾遲繳者

是一個重要選項。

撥款速度快

撥款速度快

相較銀行信貸 3~7天審核,

3C借款當天就能拿到資金。

小額週轉彈性高

小額週轉彈性高

1萬、2萬、3萬都能處理。

不用一次辦大筆金額。

3C借款缺點

借款金額有限

3C產品折舊快,

通常難以借到大額資金。

物品需留存

借款期間你無法使用該設備。

若是工作主力電腦,需提前評估。

不適合長期借款

月利率雖合法,但長期累積成本高。

市場品質差異大

市場品質差異大

不同店家估價差很多。

同一支手機,可能相差3,000~5,000元。

哪些人適合3C借款?哪些人不適合?

什麼人適合辦理3C借款?什麼人又不適合呢?

以下完整解析給大家

適合辦理3C借款的人

急用小額現金者(1~3萬)

急用小額現金者(1~3萬)

短期資金缺口,例如:

- 臨時醫療費

- 房租週轉

- 生意周轉金

信用條件不佳者

-

- 信用卡遲繳

- 聯徵分數低

- 無薪轉證明

不想查聯徵者

有些人只是暫時資金調度,

不想增加聯徵紀錄。

不適合辦理的人

✘ 需要10萬以上大額資金

3C借款金額有限,

應改走汽機車借款或其他方式。

✘ 長期資金需求

若預計半年以上無法還款,

成本會逐漸拉高。

✘ 工作必須使用該設備者

若你工作依賴筆電,

典當後可能影響收入來源。

3C借款不是萬能解法。

它適合:

短期 小額 不想查信用 當天要錢

但不適合當成長期資金來源。

如果你現在的狀況是:

- 銀行過不了

- 只缺2~3萬週轉

- 希望今天處理好

那3C借款確實是一種「快速但需要理性使用」的工具。

3C借款常見風險與注意事項|避免踩雷必看

很多人只看「快不快」「借的到嗎?」,

卻忽略了風險。

3C借款本身並不可怕,可怕的是「找錯店家」。

風險一:超過法定利率

依《當鋪業法》規定:

- 月利率上限 2.5%

如果對方收:

- 3%

- 5%

- 或模糊講「手續費另計」

就要提高警覺。

合法業者一定會清楚寫在當票上。

風險二:只報利息不報總費用

有些店家會說:

「利息很低」

但不提:

- 倉棧費

- 其他管理費

你應該要求對方:

直接算出「贖回總金額」

而不是只聽利率。

風險三:資料外洩疑慮

很多人擔心:

「手機資料會不會被看?」

合法做法是:

- 現場要求重置

- 或當場關機封存

如果對方不讓你操作重置,

那就不要辦。

風險四:假線上借款平台

現在有不少:

- LINE估價

- 要求先匯保證金

- 要求拍證件照

這些都是高風險訊號。

正常3C借款:

- 不需要先匯款

- 不需要提前付費

- 不會要求提供網銀帳密

風險五:逾期處理不透明

你應該問清楚:

- 逾期幾天算違約?

- 是否可展期?

- 是否會直接流當?

避免到期才發現規則不同。

3C借款 vs 3C分期融資 vs 信用貸款比較表

| 項目 | 3C借款 | 3C分期融資 | 銀行信用貸款 |

| 是否查聯徵 | 不查 | 會查 | 必查 |

| 撥款速度 | 當天 | 1-3天 | 3-7天以上 |

| 金額範圍 | 小額 | 中小額 | 中高額 |

| 是否留物 | 需留物 | 不需 | 不需 |

| 影響信用 | 不影響 | 會 | 會 |

| 適合族群 | 短期週轉 | 想買商品 | 長期資金 |

什麼情況適合3C借款?

-

- 只缺 1~3萬

- 不想查聯徵

- 不想增加負債紀錄

- 1~2個月內能還清

什麼情況不適合?

-

- 需要 10萬以上

- 長期融資需求

- 無法短期還款

如何提高3C借款額度?估價前你該做的3件事

很多人不知道,其實額度是可以優化的。

個人條件

- 有無薪轉

- 有無勞保

- 做多久

- 月薪多寡

- 是否有其他擔保品

帶齊原廠配件與盒裝

- 原廠充電器

- 原廠盒裝

- 保固卡

- 原廠配件

可提升 5%~10% 額度。

重置並清潔外觀

- 清潔螢幕

- 清除貼紙痕跡

外觀完整度會影響估價。

同時有多樣擔保品

如果你同時有:

- 手機

- 平板

- 筆電

- SWITCH

- PS5

- 相機

合併評估通常額度會更彈性。

選擇流通性高的熱門型號

選擇流通性高的熱門型號

熱門型號比冷門機種:估價高、折舊慢。

3C借款真實案例分享

以下分享一些實際辦理的客戶,您也有遇到以下案例嗎!?

案例一:自由工作者短期週轉

林先生接案收入不固定,

信用卡遲繳紀錄導致信貸難過。

他拿最新iPhone與筆電借款:

- 總借款金額 45,000元

- 兩個月後一次清償

沒有增加聯徵紀錄。

案例二:學生臨時學費週轉

大學生臨時需補繳學費,父母尚未匯款。

拿電競筆電借 20,000元,一個月後贖回。

成本約1,200元左右。

案例三:信用瑕疵者緊急醫療費

王先生信用分數偏低,銀行拒貸。

拿手機與相機合併借 35,000元,

短期週轉解決急需。

3C借款常見問題 FAQ

以下會說明辦理3C借款前,您最想詢問的問題