黃金借款是什麼?與黃金收購有什麼差別?(新手快速理解)

黃金借款是指你將手上的黃金物品(例如黃金飾品、金條、金塊)抵押給當鋪、銀樓或其他合法融資機構,換取現金借款 的過程。這種方式不同於賣掉黃金,而是用「黃金做為質押品」換取資金,並在未來還本加利息後把黃金贖回。

黃金借款 vs 黃金收購

- 黃金借款(典當 / 抵押貸款)

- 你保留黃金所有權

- 還款後可贖回黃金

- 適合有短期資金需求但不想失去黃金者

- 黃金收購(賣掉)

- 永久轉讓黃金

- 不可取回

- 適合不再需要黃金、想一次性變現者

簡單來說,黃金借款是帶著黃金去換錢,但仍保有取回它的機會;而黃金收購則是直接換錢、永久失去該物品。

黃金借款有哪些借款管道?當鋪 vs 銀樓 比較

想要將黃金換現金並取得借款,主要有以下幾種管道:

當鋪

當鋪提供典當服務,允許你以黃金抵押取得現金,還款後可贖回原物。

- 優點:審核簡單、門檻低、可快速取得現金

- 缺點:利息與費用可能較高,但合法範圍內有上限規定(台灣月利率通常不超過 2.5%)

銀樓

銀樓主要提供黃金收購服務,也有部分銀樓提供典當或借款。

- 優點:如果你不需要贖回黃金,可以一次性換現金

- 缺點:一般收購會扣掉熔煉費、加工費等,換到的現金可能比典當低

黃金借款額度怎麼算?重量 × 純度 × 當日金價 × 成數(完整公式與試算)

黃金實際可借多少錢,主要與以下 4 個關鍵因素有關:

借款額度 = 國際金價 × 黃金重量 × 純度 × 成數

借款額度 = 國際金價 × 黃金重量 × 純度 × 成數

其中:

- 國際金價:每日波動(以台銀、黃金公會公告價為準)

- 黃金重量:實際淨重(扣掉寶石、雜質等後)

- 純度:K 金純度或 999 / 9999 純金比例

- 成數:當舖或銀樓願意借出的比例(一般約 70~90%)

黃金常見純度與估價參考

| 純度類型 | 含金比率 | 成數估算範圍 |

| 9999 純金 | 99.99% | 約 8~9 成 |

| 999 純金 | 99.9% | 約 7.8~8.5 成 |

| 18K 金 | ~75% | 約 6~7 成(含扣重) |

| 此表可視為典當時的初步估算依據。 |

黃金借款試算示例

假設你有 1 錢(約 3.75g)的 999 純金,當日金價為 每錢 9000 元,成數取 80%:

- 計算純金價值:

3.75 g × 當日金價(折算) ≈ 9000 元 - 扣除耗損(例如 10% 扣重)

9000 × (1 − 10%) = 8100 元 - 應用成數:

8100 × 80% = 約 6480 元 可借款額度

此僅示範估算公式,實際額度請依當鋪或銀樓當日估價為準。

怎麼提高你的借款額度?專家推薦技巧

要讓黃金換到 更多現金,可以注意以下幾點:

- 提高純度:純度越高、估值越高

- 分開不同純度黃金(例如 24K vs 18K)一起估價

- 攜帶保證卡 / 檢測證明(有證明的黃金貸款額度更高)

比較多家當舖或管道報價|黃金借款額度 vs 賣掉現金額度的差別

- 典當借款:以估價後的成數借款,還能贖回黃金

- 直接收購:可能拿到更接近市場價的現金,但失去黃金所有權

換句話說,借款額度不等同於你賣掉後拿到的現金,因為借款會考慮風險及可贖回性。

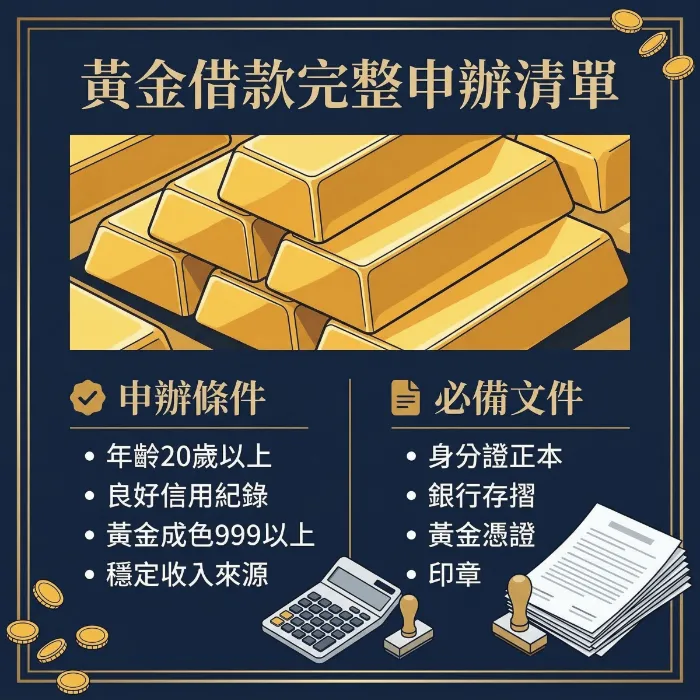

黃金借款條件與申請必備資料(合法申辦最完整清單)

要辦理黃金借款,一般需要準備的文件與資格如下:

借款人條件

借款人條件

- 年滿 20 歲(或者成年法定年齡)

- 持有效身分證或第二證件

- 有你要典當的黃金物品

必備文件

- 身分證 + 第二證件

- 黃金或金飾本體

- 若有保證卡、證明書可一併提供(有助於提高額度)

一般情況下,當舖不會查信用、也不需要薪資證明,重點在抵押品的價值與當日金價。

黃金借款利率怎麼算?合法利率、收費標準與月付金一次搞懂

黃金借款的成本由三部分組成:

- 利息(合法上限月息 2.5% 以下)

- 保管費(固定費用,每月 100~300 元不等)

- 手續費 / 其他費用(不同店家規定不一,需透明揭露)

正規當舖都受到《當舖業法》規範,利息不得超過 月息 2.5%,超過就屬違法高利,務必避免。

黃金借款利率計算方式:最簡單「月息 × 本金」

公式:

每月應付金額 = 借款本金 × 月利率 + 保管費

範例:

你典當黃金借款 20,000 元,月利率 2%,保管費 200 元:

- 利息:20,000 × 2% = 400 元

- 保管費:200 元

每月共需繳:600 元

每月共需繳:600 元

若要贖回黃金,需把 本金 20,000 + 當月利息+保管費 一次繳清。

哪些費用是合理的?哪些費用不能收?

合理的費用(法律允許)

- 利息(合法上限 2.5%)

- 保管費(收費需公開透明)

- 倉儲 / 保存費(合理範圍)

不合理、不可收的費用(請直接拒絕)

不合理、不可收的費用(請直接拒絕)

- 未告知的「扣重費」

- 模糊名義的收費:什麼「驗金費」、「手續費」卻不給說明

- 強迫你預繳多期利息

- 用「低利率」引誘,現場又加收隱藏費用

安全的判斷方式是:

費用要透明、有明細、且店家願意清楚說明。

如何判斷你被亂扣重?(必看)

黃金借款最常見的踩雷是「扣重」,下列是正常與異常的差別:

正常扣重(合法、透明)

- 刻字、焊點造成的避不掉的重量

- K 金本身的非純金成分

異常扣重(常見陷阱)

- 店家「用眼睛看」就說你是 K 金

- 比測試儀器的重量差太多

- 用不透明的秤重方式

安全做法是:

要求全程公開秤重與 XRF 檢驗(非破壞式),並現場看純度報表。

黃金借款流程圖解:從估價 → 對保 → 撥款完整 4 步驟

黃金借款流程其實比多數人想像中更快,通常 10~20 分鐘內可完成撥款。

① 準備資料與黃金(身分證+黃金本體)

你需準備:

- 身分證正本

- 第二證件(駕照或健保卡)

- 黃金飾品、金條、金塊

- 若有附上保證卡會提高額度

無需薪轉證明、無需財力文件、無需聯徵。

② 黃金估價(重量+純度+金價)

估價流程包含三部分:

- 秤重:使用電子秤公開過磅

- 純度檢測:使用 XRF 儀器(無損檢驗)

- 計算當日金價(由銀樓、黃金協會公告)

估價完成後,店家會告知你:

- 本次可借額度

- 成數

- 是否需扣重(理由須清楚)

- 每月利息

- 贖回總額

③ 簽約對保(當票開立)

確認借款金額後,店家會開立「當票」,內容包含:

- 典當金額

- 利率

- 保管費

- 贖回截止日期

- 當品詳細資訊

「當票」是你的法律保護,請務必收好。

④ 撥款(最快 3 分鐘入帳/現金領取)

- 現場可直接領取現金

- 或用匯款方式(手機馬上收到)

正常當舖流程非常快速,全流程約 10~30 分鐘內完成。

黃金借款要注意什麼?常見 7大陷阱(務必先看)

若不小心選到錯的業者,你可能會:

借不到預期金額 被亂扣重 付超過合法利息 無法順利贖回黃金

以下是最常見的陷阱:

陷阱 1:用「低利率」廣告吸引你,現場卻變高利

網路說月息 0.5%,

現場卻跟你說:

「那要綁約三個月。」

「那要先預繳費用。」

「黃金狀況不好,利率要調整。」

任何沒寫清楚的利息,都是陷阱。

任何沒寫清楚的利息,都是陷阱。

陷阱 2:不公開秤重、亂扣重

最常見:

- 拿進後場秤重

- 跟你說「這看起來不太重」

- 用舊式天秤秤重

要求「全程公開秤重+XRF 純度檢測」。

陷阱 3:收超過合法利息(違法)

當舖上限是 月息 2.5%

再高就是違法。

陷阱 4:保管方式不透明(黃金可能被偷換)

安全業者會:

全程監視錄影 黃金封袋 條碼入庫 當票記載黃金特色

若業者不願意公開保管方式 → 別借。

陷阱 5:不提前告知費用

包括:

- 保管費

- 檢測費

- 作業費

- 其他名義的收費

所有費用都要事前講清楚。

陷阱 6:利用你的焦慮催促你馬上借

例如:

- 「你不借就來不及了!」

- 「金價快跌了趕快借。」

專業業者不會施壓,會清楚列出所有資訊讓你自行判斷。

陷阱7:故意壓低黃金純度

例如:

- 明明是 9999,卻跟你說只有 99%

- 用目測判斷純度(錯誤且不專業)

要求 XRF 儀器檢測報告

這能避免被壓價。

黃金借款優缺點一次看懂:什麼時候適合借?什麼時候不適合?

黃金借款是一種快速變現方式,但是否適合你,要先了解真正的優點與風險。

黃金借款的 5 大優點

① 撥款超快(最快 3 分鐘)

無需聯徵、無需財力證明,

準備身分證+黃金即可借款。

非常適合:

- 急需週轉

- 不想等銀行

- 需要短期資金的族群

② 不看信用 / 不查聯徵

信用不良、卡債、無薪轉、無保人 → 都可以申辦。

因為審核重點在「黃金本身的價值」。

③ 不需要賣掉黃金

借款≠出售,你仍保有所有權,未來還款後可完整取回黃金。

適合:

- 想保留黃金紀念價值

- 不想賣掉投資型黃金者

④ 典當方式彈性(可續當、可贖回、可部分還款)

可依自身財務狀況彈性調整:

- 想贖回 → 一次還清本息即可

- 不急著贖 → 可續當

- 資金有限 → 可先付利息

彈性遠高於銀行貸款。

⑤ 不影響信用紀錄(不會上聯徵)

典當屬於民法「質押」行為,不會記錄在聯徵中心。

對信用評分、未來房貸、車貸都 完全沒有影響。

黃金借款的 5 大缺點(你一定要先知道)

① 成數不如銀行貸款

黃金借款本質是質借,

一般成數在 70~90%(依純度決定)。

② 利息比銀行高

銀行貸款利率低,但申請條件嚴格、流程冗長;

黃金典當利息較高,但速度快、審核簡單。

③ 遇到不良業者,可能被亂扣重

- 用肉眼判斷純度

- 不公開秤重

- 強壓價格

這些都是典型陷阱。

④ 黃金若未按時續當,可能被拍賣

雖然過程會依法律程序

但還是要留意「贖回期限」。

⑤ 長期典當成本較高

黃金借款適合「短期週轉」,

若長期不贖回,利息加總會比較高。

黃金借款推薦怎麼選?避雷 6 大準則(你一定要看)

選對業者是黃金借款最重要的事。

好的當鋪=透明、合法、安全。

壞的當鋪=亂扣重、亂報價、亂收費。

以下是選擇安全業者最重要的 6 大標準:

① 是否公開秤重(透明電視螢幕)

安全業者會:

當場秤重 秤重畫面公開 不拿進後場 不用傳統天秤

若對方「堅持要拿到內場秤重」→ 不要借。

② 是否使用 XRF 純度檢測(非破壞式)

專業儀器可以精準測量:

- K 金含量

- 純度(999 / 9999)

- 其他金屬比例

避免店家用肉眼亂判斷純度。

③ 費用是否透明清楚(利率+保管費+其他費用)

安全業者會提前告知:

- 月利率

- 保管費

- 贖回金額

- 不會強迫預繳

- 不會收模糊費用

只要費用不敢說清楚 = 有問題。

④ 當票是否完整合法

當票必須包含:

- 借款金額

- 利息

- 當期到期日

- 當品描述

- 當舖名稱與地址

沒有當票、或內容不清楚 → 千萬不要辦。

⑤ 保管是否安全(封袋+監控+倉儲機制)

專業當鋪的流程:

- 封袋貼封條

- 當票條碼

- 監視錄影

- 資料留存

- 庫房溫度濕度控管

避免黃金被偷換。

⑥ 是否有清楚的額度、利率試算說明

優質業者會主動:

- 告知可貸額度

- 告知贖回金額

- 提供試算範例

- 提供成數、純度估價方式

透明度越高,就越值得信任。

黃金借款常見問題 FAQ

以下整理 20 題最常被詢問的問題。