信用卡代償整合 · 富順金融

Table of Contents

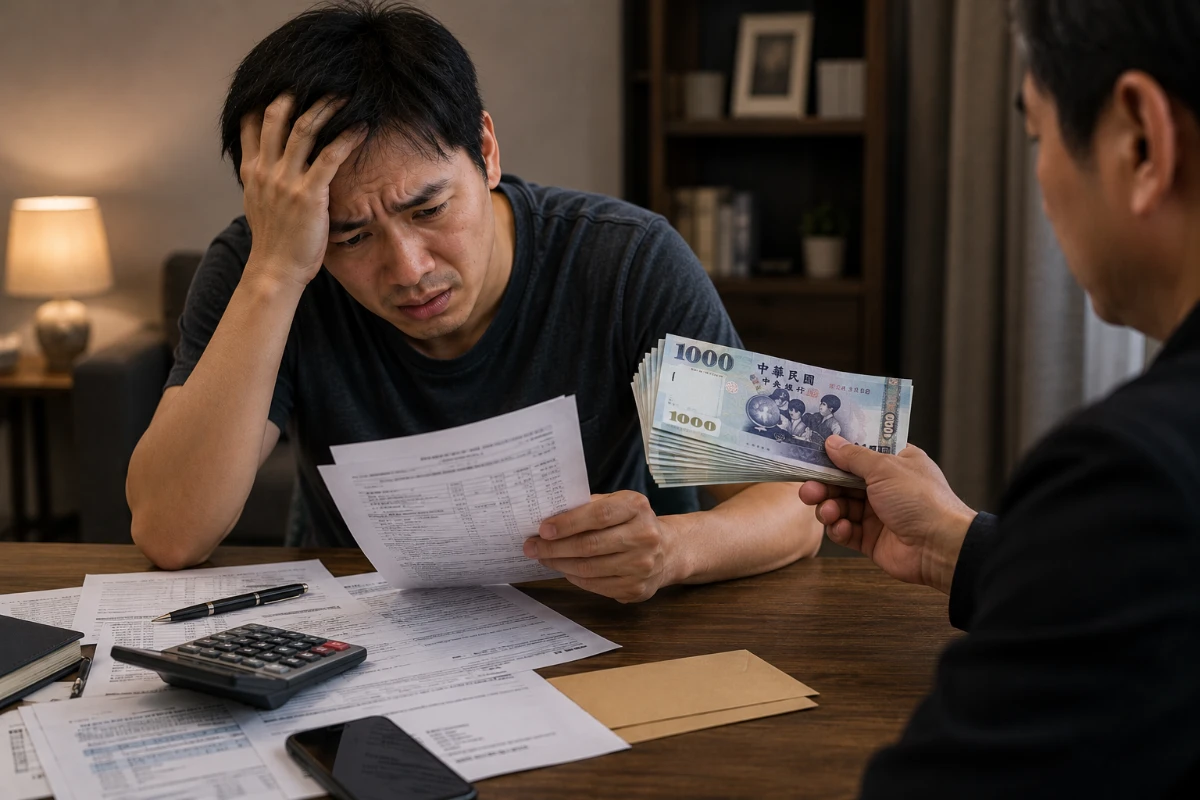

Toggle信用卡債越滾越多,

不是你不努力,

是循環利息根本不讓你還完。

繳最低、遲繳、預借現金——每一種都是高利息的陷阱。富順金融整合合法低利代償方案,一次清掉信用卡債,讓你每月還款金額真正下降,從根本解決問題。

免費評估不收費

信用瑕疵可評估

24 小時快速回覆

個資嚴格保密

你的處境

三種信用卡困境,

富順都能幫你處理

信用卡遲繳

繳款日忘了或繳不出來

- 立刻產生違約金(最高 500 元/期)

- 啟動循環利息,以日計算開始滾

- 遲繳紀錄上聯徵,影響信用評分

- 嚴重時銀行停卡、降額甚至催收

- 一天也算遲繳,影響不分大小

信用卡繳最低

每個月只繳最低應繳金額

- 循環利息年利率最高 15%,以日計算

- 本金幾乎沒有減少,越還越多

- 額度使用率居高不下,信用評分下滑

- 聯徵記錄「動用循環信用」被銀行標記

- 長期下來被視為高風險族群,貸款困難

信用卡預借現金

急用現金從信用卡提領

- 手續費:金額 × 3.5%+150 元(每筆)

- 從提領當天就開始計算循環利息

- 沒有免息期,比一般消費更貴

- 仍會上聯徵,影響後續貸款評估

- 長期依賴預借現金,信用風險升高

信用卡代償是什麼

卡費代償整合,

怎麼幫你解決?

信用卡代償是以利率更低的新貸款,一次清償多張信用卡的循環債務,讓你每月只面對一筆、利率合理的還款,不再被年利率 15% 的循環利息每天滾算。

舉例:信用卡循環餘額 20 萬,年利率 15%,每月光利息就要 2,500 元,本金幾乎還不到。透過代償整合,年利率降至 5%~8%,每月還款金額立即大幅減少。

代償後按時繳款,聯徵的「動用循環信用」紀錄會在全額清償後約 12 個月消失,信用也能逐步恢復。

越早整合越好:循環利息每天在滾,拖越久,未來需要代償的金額越高,條件也越難爭取。免費評估不走冤枉路,先了解可行性再決定。

三大代償管道

依你的狀況,

整合最合適的方案

銀行信用貸款代償

利率最低,適合有穩定收入與良好信用者。一次整合多張卡債,還款期數可達 7 年,月付金大幅降低。

參考年利率 3%~15%,依信用條件核定

合法融資公司代償

審核彈性高,信用有瑕疵、有遲繳紀錄也可評估。撥款速度快,適合急需脫離循環利息者。

年利率依法上限 ≤ 16%(民法第 205 條)

不動產 / 車輛擔保代償

有房產、車輛等資產者,可透過擔保借款取得更高額度、更低利率,一次清償信用卡債。

利率依擔保品條件核定,通常低於無擔保信貸

常見問題

信用卡遲繳、繳最低、預借現金,

你最想問的都在這

信用卡遲繳

信用卡遲繳了怎麼辦?

遲繳一天也算,違約金和循環利息馬上啟動。了解影響範圍,才能做出正確的下一步。

只要超過繳款截止日未繳足最低應繳金額,就會產生三個後果:①違約金(第1期300元、第2期400元、第3期500元,最多連續三期);②循環利息(以日計算,年利率最高15%,從入帳日起算);③聯徵紀錄(遲繳紀錄上聯徵,影響未來貸款申請與信用評分)。

各銀行規定不同,一般來說連續2~3 期未繳足最低應繳金額,銀行有權暫停刷卡功能或降低信用額度。若逾期超過 3 個月未繳款,可能直接停卡並進入催收程序。建議一旦發現有繳款困難,立即主動聯繫銀行協商,通常比等停卡後再處理容易許多。

聯徵中心的遲繳不良紀錄,在繳清欠款後會保留 3~5 年,依各機構規定。一般遲繳(非呆帳)補繳後約 1~2 年對信用影響會逐漸減輕。最快的修復方式是:補繳清楚後,持續維持 6 個月以上的正常全額繳款紀錄,信用評分會開始回升。

立刻繳清最低應繳金額是第一步,越快越好。雖然違約金和循環利息已啟動,但只要在下一期帳單前補繳,損失可以控制到最小。遲繳一天在聯徵上可能已留有紀錄,但若是偶發且快速補繳,對信用的長期影響相對有限。若已累積多期遲繳,建議評估代償整合一次處理。

違約金:第1期遲繳收300元,連續第2期400元,連續第3期(含)以上500元,最多連續三期,期間若補繳則重新計算。

循環利息計算公式:未繳金額 × 年利率 × 天數 ÷ 365。例如:未繳10萬元,年利率15%,計息30天,利息 = 100,000 × 15% × 30 ÷ 365 ≒ 1,233元。每天都在滾,金額越大、時間越長,利息越驚人。

循環利息計算公式:未繳金額 × 年利率 × 天數 ÷ 365。例如:未繳10萬元,年利率15%,計息30天,利息 = 100,000 × 15% × 30 ÷ 365 ≒ 1,233元。每天都在滾,金額越大、時間越長,利息越驚人。

會。銀行在審核貸款時,會調閱聯徵紀錄,遲繳紀錄屬於輕度信用瑕疵,會讓銀行提高警戒,可能影響核貸率、調高利率或降低額度。若是多次遲繳或金額較大,銀行拒件機率明顯提高。但並非完全沒機會,部分融資機構對輕微遲繳仍可評估,富順金融會依你的實際狀況推薦合適管道。

有三個方向可以處理:①主動聯繫銀行協商,申請分期、延期或利率調降,多數銀行都願意配合;②申請帳單分期,把當期大額帳單拆成3~24期攤還,降低當月壓力;③信用卡代償整合,若已累積多張卡債無力繳清,透過低利貸款一次清償,是從根本解決問題的做法。若不確定哪個方向最合適,富順金融提供免費評估。

信用卡繳最低

信用卡只繳最低應繳,有什麼問題?

繳最低看似撐過去了,但循環利息每天在滾,你的本金幾乎沒有減少。

繳最低不算遲繳,但會啟動循環利息——未繳清的本金從入帳日起逐日計息,年利率最高15%。每期只繳最低的問題是:你還的幾乎都是利息,本金幾乎沒減少。例如未繳清餘額10萬元,每月光利息就約1,250元,而最低應繳只有5,000元,真正還到本金的只剩3,750元,要還清遙遙無期。

公式:未繳清金額 × 年利率 × 天數 ÷ 365

以實際案例說明:帳單總額3萬元,只繳最低3,000元,剩下27,000元啟動循環,年利率15%,計息30天:27,000 × 15% × 30 ÷ 365 ≒ 333元。看起來不多?若餘額是20萬,每月光利息就超過2,400元,而且是逐日複利滾算,金額越大越可怕。

以實際案例說明:帳單總額3萬元,只繳最低3,000元,剩下27,000元啟動循環,年利率15%,計息30天:27,000 × 15% × 30 ÷ 365 ≒ 333元。看起來不多?若餘額是20萬,每月光利息就超過2,400元,而且是逐日複利滾算,金額越大越可怕。

繳最低不會直接讓信用評分崩潰,但會在聯徵中心記錄「動用循環信用」,銀行看到這個紀錄,會把你歸類為「資金周轉吃緊」的高風險族群。長期繳最低還會推高「信用卡額度使用率」,超過50%信用評分就開始扣分,超過70%影響更大,直接影響未來申請房貸、信貸的核貸率與利率條件。

最低應繳金額的計算方式(各銀行略有差異):當期一般消費的10%,加上前期未繳餘額的5%,加上分期付款的當期金額、循環利息、違約金等費用,合計若低於1,000元則以1,000元計算。注意:繳最低只是「不算遲繳」,未繳清的部分全部開始計算循環利息。

繳最低後,你已使用的額度不會自動恢復——只有實際還款的金額才會釋出可用額度。例如信用額度10萬,已刷8萬,繳最低8,000元,可用額度只恢復8,000元,還剩7.2萬未釋出。長期繳最低會讓額度使用率居高不下,銀行可能主動降低你的信用額度。

會。繳足最低應繳金額在聯徵上會記錄「繳足最低」,屬於輕微信用瑕疵。聯徵中心的「動用循環信用」紀錄在全額繳清後約12個月才會消失。全額繳清後維持3~6個月的正常繳款,信用評分會開始顯著回升。在此之前若要申請貸款,部分銀行會有所限制,但合法融資公司有機會評估。

帳單分期通常優於繳最低。原因是:帳單分期的利率有時低於循環利率(部分銀行有優惠專案),而且分期有明確的還清期限,不像循環利息可以無限滾下去。一般建議:

• 3~6個月能還清 → 帳單分期

• 6個月以上還不完 → 考慮債務整合代償

• 隨手繳最低 → 最不建議,長期損失最大

• 3~6個月能還清 → 帳單分期

• 6個月以上還不完 → 考慮債務整合代償

• 隨手繳最低 → 最不建議,長期損失最大

信用卡預借現金

信用卡預借現金利息太高,怎麼解決?

預借現金沒有免息期,從提領當天就開始計息,而且還有手續費,是信用卡裡成本最高的功能。

預借現金本身不會讓信用評分直接崩潰,但有幾個間接影響:①上聯徵:預借現金的使用記錄會在聯徵中心留存,銀行審核時看到會提高警戒;②增加額度使用率:超過50%使用率信用評分就開始扣分;③若無法還清啟動循環:循環利息從提領當天起算,比一般消費更貴,長期無法還清會進一步傷害信用。

預借現金沒有免息期,從提領日起就按日計算循環利息(年利率最高15%),且還有一筆手續費(通常為借款金額×3.5%+150元)。例如預借1萬元,手續費即為500元,加上每日利息,成本遠高於一般刷卡消費。建議在帳單截止日前全額還清,避免進入循環計息。若已累積大量預借現金債務,代償整合是最有效的解法。

會。預借現金的使用記錄、金額、是否按時還清,都會反映在聯徵報告中。銀行在審核貸款時,看到大量預借現金紀錄,通常解讀為「申請人資金周轉有困難」,進而提高風險評估、影響核貸條件。若已有預借現金循環未還清,越早透過代償整合清除,對信用恢復越有利。

可以,但非常不建議。預借現金的帳款計入最低應繳計算,繳足最低不算遲繳,但未還清的預借現金餘額從入帳日起每天計息,沒有任何免息緩衝。加上手續費已先收走,若只繳最低,等於在手續費之上還要再付循環利息,成本雙重疊加,是信用卡裡最貴的循環方式。

有,而且這正是信用卡代償整合的用途。不管是預借現金、繳最低累積的循環餘額,還是多張卡的遲繳欠款,都可以透過一筆低利貸款一次代清,讓你只面對一筆、利率合理的還款,不再被年利率15%的循環利息每天消耗。富順金融提供免費一對一評估,幫你找到最合適的整合方案。

為什麼選擇富順金融

合法立案 · 透明流程 · 信用卡代償專業評估

✦

信用瑕疵也可評估

遲繳紀錄、繳最低、預借現金累積——不同程度的信用狀況,富順金融都願意先幫你評估可行性。

✦

多元管道整合

整合銀行信貸、合法融資公司、擔保型貸款,依你的信用條件找到核貸率最高的方案。

✦

透明流程,無前置費用

不收存簿、不收提款卡、不額外收手續費,評估完全免費,進行代償才有後續費用。

✦

一對一專屬顧問

專人全程協助,從評估到撥款代償都有顧問陪同,省下你自己比較、奔波的時間。

✦

合法立案安心保障

所有貸款依《民法》《當鋪業法》辦理,簽署正式合約,資料保密、流程透明。

✦

24 小時諮詢服務

不論白天或深夜,隨時都能聯繫顧問,不讓你一個人面對卡債壓力。

申辦文件

需要準備

哪些文件?

依管道略有差異,以下為常見基本文件。不確定是否齊全?先諮詢,再補件。

🪪身分證正反面

📋在職證明或收入證明

無薪轉者可提供其他收入佐證

無薪轉者可提供其他收入佐證

🏦近 3 個月薪轉明細或其他財力證明

📑勞保明細或勞保快易通查詢記錄

💳信用卡帳單或繳款紀錄

各卡最近2~3期帳單

各卡最近2~3期帳單

🏠不動產相關證明(房屋或土地)提升額度

🚗車輛行照(汽車或機車)提升額度

💎其他任何有價物品憑證

黃金、珠寶、有價證券等提升額度

黃金、珠寶、有價證券等提升額度

立即行動

別讓循環利息繼續吃掉你的錢

富順金融免費評估信用卡代償方案,不收任何諮詢費用,信用瑕疵也歡迎諮詢。

個人資料依個資法保護 · 諮詢內容嚴格保密 · 評估不代表核准