房屋貸款是什麼?房貸怎麼運作?(新手 1 分鐘快速理解)

房屋貸款,是一種以 不動產作為抵押品 的長期貸款,銀行會依據你的收入、信用、購買目的與房屋價值來決定:

- 可以貸多少?

- 利率是多少?

- 每月要繳多少?

- 最長可以貸幾年?

房屋貸款會隨著利率變動、鑑價金額、政府政策而影響成本,因此了解基礎運作方式,是每位購屋者、換屋族或需要資金周轉的人必備的知識。

房屋貸款完整定義(購屋貸款 vs 房屋抵押貸款)

房屋貸款主要分成兩大類:

① 購屋貸款(買房時申請)

-

- 用於購買新成屋、預售屋、中古屋。

- 依鑑價金額核定成數,常見約 70~80%。

② 房屋抵押貸款(已有房子再申請)

又常稱為房貸二胎、增貸、信貸整合等用途。

特色:

- 以現有房子作為抵押

- 可將房屋淨值變成資金

- 可用於整合負債、創業、資金周轉

購屋貸款解決的是「買房的第一筆資金」,

抵押貸款則是「靈活運用房子的價值」。

房屋貸款用途有哪些?(購屋、轉貸、增貸、整合負債、資金周轉)

房貸不只是在買房時申請,還能用於:

- 購屋貸款:購買房屋、預售屋、中古屋

- 房貸增貸:已有房貸,再借出部分房屋淨值

- 房貸轉貸:換銀行、降利率、降低月付金

- 整合負債:將高利息貸款整合到房貸,減輕負擔

- 裝修、教育、醫療、創業資金

- 退休規劃:用增貸或轉貸降低生活壓力

- 資金周轉:以房作抵押取得較低成本資金

若你符合特定資格,還可申請 房屋貸款 補助 或優惠方案(如青年安心成家、災後補助等)。

房屋貸款跟信用貸款差別是什麼?(抵押 vs 無擔保)

| 項目 | 房屋貸款 | 信用貸款 |

| 抵押品 | 有(房屋) | 無 |

| 利率 | 最低(1%~3.5% 區間) | 中等(6%~15%) |

| 可貸金額 | 最高可達數百萬~上千萬 | 通常 20~200 萬 |

| 期數 | 最長可 40 年 | 約 1~7 年 |

| 審核重點 | 房屋價值 + 收入 | 信用分數 + 收入 |

房貸利率遠低於信貸,因此多數人會利用「房貸增貸」「房貸整合」解決高利率的資金壓力。

房貸種類有哪些?一次看懂 7 大房貸類型

房貸不是只有「買房時申請」那麼單純,而是包含各式各樣的用途與優惠。

以下將市場上最常見、搜尋者最在意的類型一次整理。

購屋貸款(買房時最常申請)

適用對象:

- 首購族

- 要換屋的人

- 購買新成屋/中古屋/預售屋者

特色:

- 依「鑑價金額」決定可貸成數

- 最長可貸 30~40 年

- 利率較低

若你有做 房屋貸款試算,可以先估算每月負擔是否在可承受範圍。

房屋抵押貸款(房貸二胎 / 房貸增貸)

適用情況:

- 需要額外資金:裝潢費、創業、醫療費、整合卡債

- 現有房貸利率高,想「轉貸」或再借一筆

特色:

- 以房屋淨值貸款

- 利率低於信用貸

- 依持有年限、房屋狀況核定成數

房屋抵押貸款(增貸)非常適合想用「低利率換高利率」的人,提高資金效率。

房貸轉貸(降低利率)

當你現有房貸利率偏高,或市場進入降息週期時:

- 轉貸可降低利率

- 月付金可下降

- 總利息大幅節省

常搭配 增貸 + 轉貸 一起進行,提高資金流動性。

首購房貸(青年安心成家、優惠房貸)

政府與銀行每年會推出優惠方案,常見如下:

- 青年安心成家 40 年房貸(利率較低)

- 首購優惠房貸

- 災後重建房貸補助

- 公股行庫青年優惠貸款

如果你有資格,可同時搭配 房屋貸款 補助 或低利息優惠,減輕初期負擔。

房屋貸款 補助 怎麼申請?(最常見政府補貼類)

補助方案依年度調整,常見類型:

- 青年安心成家方案利率補貼

- 政府弱勢族群租金補貼變形(部分結合購屋)

- 災後貸款補助

- 公教人員補貼房貸利率(依職務不同)

申請方式通常如下:

- 確認是否符合資格(年齡、收入、家庭狀況)

- 提供購屋契約或房貸資料

- 向合作銀行提出申請

政府方案會因年度預算而不同,需查該年度公告。

固定利率 / 浮動利率 / 階梯利率 / 抵利型房貸比較

| 房貸類型 | 優點 | 缺點 | 適合對象 |

| 固定利率 | 月付穩定 | 初期利率較高 | 喜歡穩定、保守者 |

| 浮動利率 | 初期利率最低 | 升息時壓力大 | 能承受變動者 |

| 階梯利率 | 前面輕鬆、後期增加 | 規劃需更精準 | 年收入會逐年增加者 |

| 抵利型房貸 | 可彈性還款 | 不適用所有人 | 高收入 + 喜歡彈性者 |

利率選擇對成本影響大,也與後面章節的 房屋貸款利率 試算 直接相關。

不同需求適合哪種房貸?(首次購屋、換屋、資金需求、信用整合)

首購族

- 目標:高成數、低自備款

- 適合:青年房貸、政府優惠房貸

換屋族

- 目標:提高額度、降低利率

- 適合:轉貸 + 增貸

需要資金

- 目標:取得大額資金但成本低

- 適合:房屋抵押貸款(增貸)

負債壓力高者

- 目標:降低利率、降低月付金

- 適合:房貸整合負債(用低利率房貸取代卡債、信貸)

公務人員

- 目標:綁定職務穩定度,取得更好利率

- 適合:公務人員房屋貸款(利率通常較優惠)

房屋貸款利率怎麼算?房貸利率種類、比較、試算一次懂

房貸的利率高低,直接決定你每月的還款金額、總利息成本與是否能承受貸款壓力。

想要快速判斷自己能不能負擔,最有效的方法就是進行 房屋貸款利率 試算 或一般常用的 房屋貸款試算。

房貸三種利率:固定、浮動、機動

固定利率

- 整個貸款期間利率不變

- 月付金穩定,不怕升息

- 適合偏好穩定負擔的人

浮動利率

- 依央行政策、銀行指標利率調整

- 初期利率較低

- 升息時月付金可能增加

機動利率

- 银行可依市場調整

- 追蹤速度最敏感

- 常搭配企業或特殊方案

不同利率方案都可搭配「房屋貸款利率 試算」比較差異。

各銀行方案最新利率比較(2025 區間整理)

以下為各銀行常見的市場區間(依年限、職業與方案不同會有差異):

- 一般購屋貸款:1.78%~2.3%

- 首購優惠房貸:1.775% 起

- 公務人員房屋貸款:1.68%~2.1%(依職務穩定度最優惠)

- 房貸增貸:1.9%~2.6%

房貸轉貸:1.7%~2.2%

實際利率仍需依銀行「授信」評估。

本息平均攤還 vs 本金平均攤還(差異完整試算)

房貸還款方式直接影響月付金:

本息平均攤還(最多人使用)

- 每月付款相同

- 前期多還利息、後期多還本金

- 月付金易規劃

本金平均攤還

- 每月本金固定

- 前期負擔大、後期逐漸變輕

- 總利息最少

建議使用 房屋貸款試算工具,比較還款方式差異。

APR(總費用年百分率)為何決定你的房貸是否划算?

APR=利率 + 所有額外費用(設定費、代書費、雜費)

APR 才是真實借款成本,不應只看「表面利率」。

例:

- 表面利率 1.8%

- 加上代書費、火險費 → APR 變成 2.2%

銀行 A 利率低,但費用高,不一定比銀行 B 划算。

升息影響多少?每升 0.25% 月付金增加多少?

以房貸 800 萬、貸款 30 年為例:

- 升息 0.25% → 月付金約增加 1,000~1,300 元

- 升息 0.5% → 月付金增加 2,000~2,700 元

因此選擇利率方案前,務必考量升息週期。

不同身份房貸比較(首購、公務員、軍警教套房貸款)

公務人員房屋貸款 常能取得比一般人更低的利率,原因:

- 收入穩定

- 工作風險低

- 流失率小

軍警教族群同屬高穩定工作,也常有銀行專案利率。

首購族則常享有:

- 青年安心成家優惠

- 優惠利率補助

- 高成數貸款

房屋貸款利率 試算(快速理解自己負擔多少)

「房屋貸款利率 試算」或一般 房屋貸款試算 能讓你快速知道:

- 你能承擔的貸款金額

- 不同利率的月付金差多少

- 升息後是否仍能負擔

- 適合哪種貸款年期

建議每位購屋者在送件前,都要先試算一次。

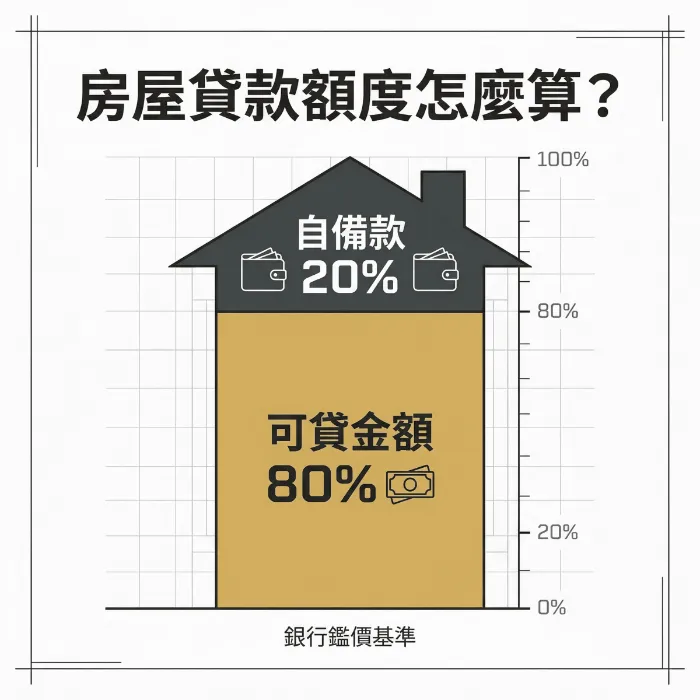

房屋貸款額度怎麼算?可貸成數、鑑價流程、80%?90%?完整解析

房貸額度並不是依「房屋成交價」決定,而是依 「銀行鑑價」 與你的財務能力綜合決定。

因此想貸到足夠資金,第一步就是了解「可貸成數」與「房屋鑑價」的運作方式。

房屋可貸成數與數值:購屋貸款 vs 抵押貸款

銀行房貸成數通常介於 70%~90%,取決於:

- 房屋鑑價

- 借款人信用

- 收入穩定度

- 銀行政策

① 購屋貸款常見成數

| 房屋類型 | 可貸成數 |

| 新成屋 | 80%~90%(最高) |

| 中古屋 | 70%~85% |

| 老屋(屋齡 30 年以上) | 50%~70% |

| 預售屋 | 80%(依建商合作銀行而定) |

② 房屋抵押貸款(房貸增貸)成數

- 依「淨值」計算

- 成數約 60%~80%

- 若房價上漲,額度可再提高

「房屋貸款試算」工具可協助你估算不同成數下的月付金,讓你知道負擔是否合理。

鑑價金額怎麼決定?影響因素:地段、屋齡、坪數、交易行情

銀行會請鑑價公司根據:

- 地段(學區、捷運、商圈)

- 屋齡

- 建築結構(鋼骨、RC、無電梯、頂樓加蓋)

- 周邊成交行情

- 坪數偏大或偏小

- 公設比例是否過高

進行「市場化估價」。

重點:銀行鑑價 ≠ 實際成交價

很多人買 1,200 萬,結果鑑價只有 1,050 萬,因此成數降低,自備款反而增加。

為什麼你的房子鑑價比行情低?(常見原因)

- 房屋屋齡老舊

- 頂樓加蓋、夾層、違建

- 無電梯老公寓

- 公設比偏高(新建案常見)

- 社區成交量低、比較案例不足

- 屋況極差(滲水、漏水、壁癌)

- 土地持分過小

要提高鑑價最有效的方式是 選擇成交活絡、保值強的地段。

自備款要準備多少?(首購、換屋完整表)

以下以 80% 房貸成數 估算:

| 房價 | 自備款(20%) | 備註 |

| 800 萬 | 160 萬 | 首購常見價格帶 |

| 1,000 萬 | 200 萬 | 大都會區普遍行情 |

| 1,500 萬 | 300 萬 | 可能要外加裝潢費 |

| 2,000 萬 | 400 萬 | 大坪數換屋族常見 |

若你使用 房屋貸款利率 試算 或 房屋貸款試算 能更清楚知道最終需準備多少資金。

提高房貸成數的方法(合法技巧)

- 增加共同借款人(夫妻、父母)

- 薪轉收入提高 → 負債比下降

- 提供財力證明(利息收入、租金收入)

- 選擇合作銀行(建商指定銀行通常成數較高)

- 房屋狀況良好、文件齊全

房貸核准與否不只看房子,也看借款人的「還款能力」。

房貸審核需要哪些條件?房貸審核在看什麼?(授信 5P 完整拆解)

房貸審核並不是「看你有沒有房子」而已,而是依國際銀行通用的 授信 5P 來判斷你能否借到、能借多少。

授信 5P(銀行決定是否核貸的核心)

授信 5P 是銀行評估每一位房貸申請人必看的五大核心指標。

People(借款人的信用與特質)

銀行會看:

- 年齡

- 信用分數

- 有無遲繳

- 工作性質是否穩定

- 公務員、教師、軍警 → 穩定職業較吃香

- 自營者 → 需補財力證明

若你的信用普通,可先做「信用健檢」或選擇搭配共同借款人。

Payment(還款來源:薪水、收入、租金等)

最重要的項目之一。

銀行會看:

- 薪資多少?是否固定薪轉?

- 是否有加班費、獎金?

- 有無其他收入(租金、自由業收入)?

- 負債比是否過高?

負債比建議控制在 50% 以下,越低越好。

Purpose(貸款用途)

用途必須清楚合理:

- 買房

- 整合負債

- 裝修

- 買地建屋

- 資金周轉(房貸增貸)

用途越明確,審核越容易通過。

Protection(銀行抵押品保障:房屋價值)

銀行會:

- 以鑑價金額為基準

- 評估成數

- 決定是否需要保險(火災險、地震險)

鑑價越高 → 可貸成數越高。

Perspective(借款人未來財務展望)

包含以下:

- 工作是否具發展性?

- 公司產業是否穩定?

- 是否有升遷或收入成長空間?

穩定度高的職業(公務員、科技業、軍警教)通常更容易取得較佳利率。

房貸申請必備文件一覽(銀行完整清單)

個人資料:

- 身分證

- 印章

- 戶籍謄本

收入資料:

- 薪轉帳戶 3~6 個月

- 扣繳憑單

- 勞保、健保投保資料

不動產資料:

- 買賣契約

- 建物權狀

- 土地權狀

- 最近的房屋稅、地價稅單

若為 公務人員房屋貸款,銀行可能需要額外確認職務證明或服務單位在職證明。

哪些情況容易被拒絕?(信用瑕疵 / 高負債 / 低收入)

① 信用瑕疵

- 遲繳

- 強停

- 協商

- 多頭查詢

信用問題通常是拒貸主因。

② 高負債比

若負債比 > 60%,銀行會認為還款壓力過高。

③ 收入不足

收入不穩定、自營者無明確收入證明 → 需提額外佐證。

④ 房屋狀況不佳

例如:

- 屋齡過高

- 無電梯老公寓

- 頂加、夾層、有違建

都可能造成鑑價偏低,使成數不足。

房貸流程圖解|從申請 → 鑑價 → 審核 → 對保 → 設定 → 撥款(7 大步驟)

房貸流程雖然看似複雜,但只要理解每一個步驟,就能順利完成貸款申請。

以下為你完整拆解。

① 提交申請(方案選擇與初步評估)

流程從提出申請開始:

- 選擇適合的房貸方案

- 決定固定/浮動利率

- 提供基本資料給銀行預審

- 使用 房屋貸款試算工具 評估負擔能力

若預審通過,進入下一階段。

② 房屋鑑價(決定貸款上限)

鑑價公司到現場估價,評估:

- 房屋狀況

- 地段

- 成交行情

- 屋齡

- 坪數

鑑價結果會決定能貸多少成數。

③ 審核(收入、信用、負債比)

銀行開始正式審核:

- 工作穩定度

- 收入是否足以負擔

- 負債比

- 信用紀錄

- 財務表現

若審核通過 → 進入對保。

④ 對保與審約

你需要:

- 與銀行對保(確認身份)

- 簽署貸款合約

- 確認利率、期數、違約金、提前還款規則

請特別注意合約細節,避免未來產生爭議。

⑤ 抵押權設定(地政事務所辦理)

銀行會在你的房屋上設定抵押權。

流程包含:

- 地政士準備文件

- 銀行送件

- 產權登記

此步驟是房貸申請中最重要的法律程序之一。

⑥ 貸款保險(火險、地震險)

銀行會要求你投保:

- 火險(強制)

- 地震險(依銀行政策)

保險費會影響 APR(總費用年百分率),也是 房屋貸款利率 試算 需納入的成本。

⑦ 撥款(平均 3~14 天)

撥款取決於:

- 鑑價時間

- 審核難度

- 文件是否完整

- 房屋是否涉及權利問題

一般來說:

-

- 標準流程:7~10 天

- 快速案件:3~5 天

- 複雜案件:14 天以上

房貸流程要多久?快速 vs 標準 vs 複雜案件比較表

| 案件類型 | 所需時間 | 適用情況 |

| 快速案件 | 3~5 天 | 文件齊全、信用佳 |

| 標準案件 | 7~10 天 | 多數購屋貸款 |

| 複雜案件 | 14~30 天 | 自營者、信用不佳、房屋瑕疵 |

房貸常見風險與注意事項(避免多付數十萬的關鍵)

房屋貸款金額大、期限長,一旦忽略細節,輕則增加月付金,重則影響家庭財務。

以下整理最常見的 6 大風險,讓你在申請房貸前就能避開地雷。

鑑價比成交價低 → 成數不足,自備款暴增

房屋成交價 1,200 萬,但鑑價只有 1,050 萬,是非常常見的情況。

銀行會以鑑價金額為準,因此:

- 鑑價越低 → 可貸額度越少

- 自備款必須臨時增加

可能造成你必須在短期內多拿出 50~150 萬。

如何避免?

-

- 優先選擇成交案例多、流通性高的社區

- 避免頂加、夾層、屋況差的物件

- 不要只聽仲介說「行情很高」,銀行鑑價才是重點

沒有考慮未來升息風險

浮動利率房貸雖然前期較便宜,但升息時月付金會瞬間上升。

每升息 0.25%,1,000 萬房貸月付金約增加 1,000~1,500 元。

若利率上升 1%,等於:

- 每月多負擔 4,000~6,000 元

- 30 年下來多付超過 100 萬

申請前務必透過 房屋貸款試算工具 模擬不同利率情境,確認是否能負擔。

只比較利率,忽略總費用(APR)

許多人看到:

- 「1.88% 利率!」

- 「固定 1 年 1.85% !」

就急著申請,但真正要比較的是:

APR(總費用年百分率)

APR 包含:

- 利率

- 手續費

- 設定費

- 火險、地震險

- 代書費

- 帳管費

有些銀行利率漂亮,但把費用藏在設定費或代辦費中,算下來反而更貴。

未評估月付金承受能力 → 長期財務壓力

房貸是 20~40 年的長期契約。

月付金一定要在你「可承受範圍內」。

一般建議:

- 月付金 ≦ 月收入的 30~35%

- 若超過 40%,家庭財務風險上升

申請前務必用 房屋貸款利率 試算 計算不同期數(月付金差異非常大)。

誤信「代辦保證過件」或「低利率噱頭」

房貸審核嚴謹,沒有人能「保證過件」。

常見詐騙話術:

- 「保證核貸!收保證金!」

- 「超低利 1% 實拿,現場再調高也沒關係!」

- 「先匯設定費才能幫你查詢額度!」

只要收前期費用、押證件、押存摺,全部都要直接拒絕。

房貸轉貸的隱藏費用(許多人忽略)

轉貸看似省息,但也必須付出:

- 設定費(重新設定)

- 火險、地震險費用

- 代書費

- 貸款違約金(部分銀行有)

建議先計算:

節省的利息 – 轉貸成本 = 是否划算

若差額不足,轉貸反而不划算。

房貸常見問題 FAQ

以下整理購屋者、首購族最常問的問題。