高利貸代償整合 · 富順金融

Table of Contents

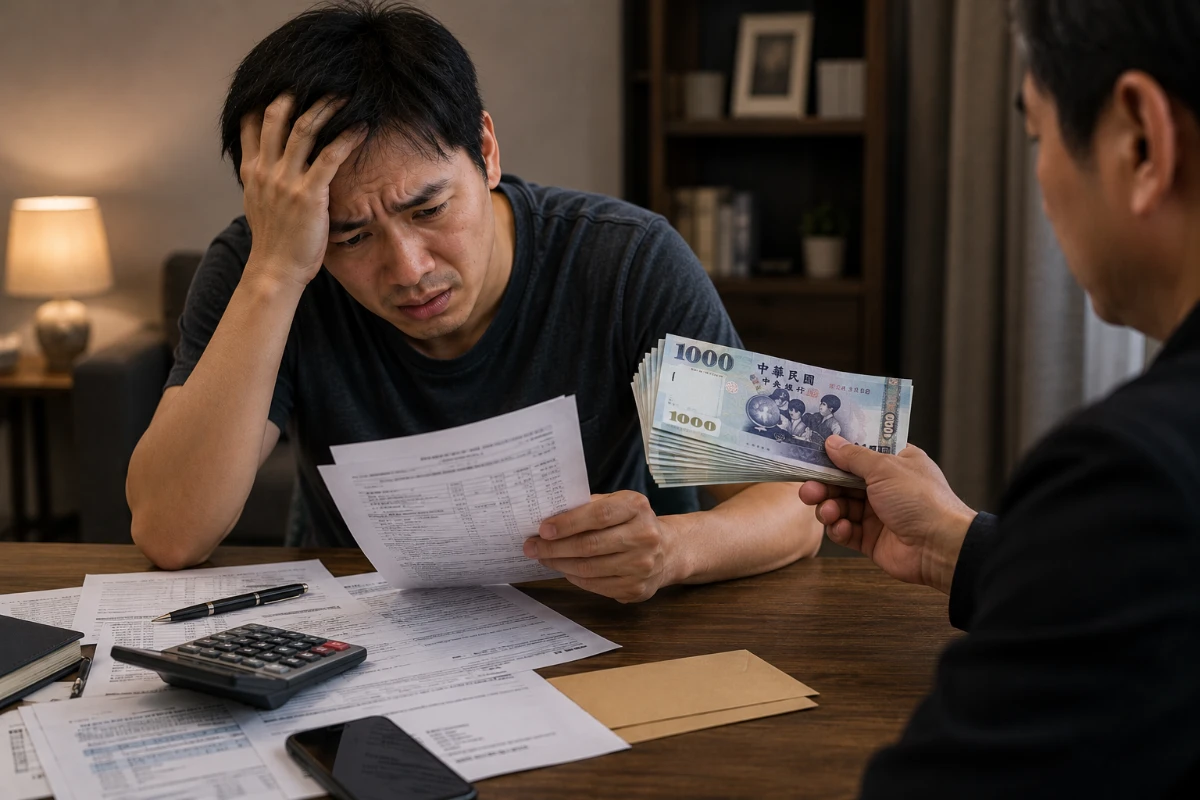

Toggle陷入高利貸,

不是走投無路,

是還沒找對人。

高利貸利率驚人,每個月越繳越深。富順金融整合銀行、融資、當舖三大合法管道,一對一免費評估,協助您以低利代償脫困,重新掌控財務。

免費評估不收費

24 小時快速回覆

個資嚴格保密

信用瑕疵可評估

你的處境

借到高利貸,

你是不是也有這些感受?

01

利滾利,本金好像永遠還不完

每個月認真繳,但對帳單上的餘額幾乎沒有減少,因為大部分都是利息在吃。

02

催收電話,甚至開始騷擾家人

不只打給你,還打給你的家人、朋友,日子難過、壓力壓垮了所有事。

03

不知道有沒有人能幫你解決

想找銀行,又怕被拒絕;想自己解決,卻不知道從哪裡下手。

04

怕代償申請反而影響信用分數

擔心申請貸款會被查信用,怕越弄越糟,所以遲遲不敢行動。

代償是什麼

代償高利,

是什麼意思?

「代償」是用利率更低的新貸款,一次清償原本利率偏高的舊債務,讓你每月還款金額大幅下降,從根本解決高利壓力。

舉例:原本向民間業者借款,年利率高達 40~100%,透過代償轉到銀行或合法融資公司,利率可能降至 5~15%,每月負擔立即減輕。

簡單說,就是換掉貴的債,換成便宜的債,讓財務喘得過氣,不再被高額利息蠶食每月收入。

代償後每月只需面對一筆、利率合理的還款,不再受多重高利債務纏繞,心理壓力也會大幅減輕。

越早處理越好:高利貸利滾利速度極快,拖越久,未來代償所需額度越高,條件也越難爭取。

富順金融提供完全免費的一對一諮詢評估,無論狀況多複雜,都願意先幫你了解可行性,再決定是否進行。

如何判斷

如何分辨

是否為高利貸?

01

銀行/融資公司借款超過年利率 16%

依民法第 205 條,年利率上限為 16%,超過部分不得請求。

超標02

當舖質借超過年利率 30%

當鋪業法規定最高利率為 30%,超過即屬違法。

超標03

以「週息」「日息」計算

換算成年利率往往超過 100%~300%,是高利貸的典型特徵。

04

合約模糊、要求留存身分證/存摺

不出示正式合約、要求保留原始證件,均為高風險訊號。

05

越繳越多,本金毫無減少

正常還款本金應逐漸降低;若餘額不減反增,即為異常。

06

放款方非合法登記業者

可至金管會或公司登記資料庫查詢,無登記即屬地下業者。

代償管道

三大合法管道,

依狀況為您整合

沒有一個人的財務狀況是一樣的。富順金融整合多元管道,依您的信用條件、資產狀況、急迫程度,找到最合適的方案。

01

銀行貸款代償

利率最低,適合有穩定收入與良好信用者。審核較嚴但條件最優惠,長期還款壓力最輕。

參考年利率 3%~15%

02

合法融資公司

受金管會監管,審核彈性高,信用有瑕疵、無薪轉帳也可評估,撥款速度快,適合急需脫困者。

參考年利率 ≤ 16%(法定上限)

03

當舖質借代償

有房產、車輛或黃金等資產者,可透過質借快速取得資金還清高利,不需良好信用背景。

參考年利率 ≤ 30%(法定上限)

常見問題

你最想知道的,

我們都替你整理好了

申請代償本身不會讓信用變差。事實上,代償後準時按期還款,有助於信用紀錄逐步修復。

真正傷害信用的是「逾期未繳」與「呆帳」。越早代償、越早止損,對信用恢復越有利。

真正傷害信用的是「逾期未繳」與「呆帳」。越早代償、越早止損,對信用恢復越有利。

不同管道額度不同。銀行信貸依薪資收入核定,最高可達數百萬;融資公司從數萬至百萬不等;當舖依質押品鑑價決定。建議先聯繫顧問進行免費評估。

依台灣法律:銀行/融資公司超過年利率 16% 即超民法上限;當舖超過 30% 即違反當鋪業法。地下錢莊常以「日息」「週息」報價,換算成年利率往往高達 100%~300% 以上。

有救,而且越早處理越好。正確步驟:① 停止向高利貸業者繼續借款 ② 找合法顧問進行免費評估 ③ 以合法低利管道一次代清,回到正常還款軌道。富順金融提供免費一對一諮詢,無論狀況多複雜都願意先評估。

銀行代償:利率最低,但審核嚴格,需穩定收入與良好信用。合法民間代償(融資公司、當舖):審核彈性高,適合信用有瑕疵或銀行審核不過者。建議讓顧問先評估條件再推薦管道。

基本文件:身分證正反面、在職或收入證明、近 3 個月銀行對帳單、現有借款合約或繳費紀錄。若有房產或車輛,可加附相關資料以提高額度。不確定齊不齊全?先諮詢,依情況再補件。

為什麼選擇富順金融

合法立案 · 透明流程 · 一對一服務

✦

多元借貸管道整合

整合銀行、融資公司與多樣合法資源,讓您不再被單一條件限制,找到最合適的方案。

✦

透明流程,無隱藏費用

不收存簿、不收提款卡,不額外收手續費,流程清楚公開,每個環節都讓您放心。

✦

急件快速撥款

針對急用資金需求,最快 30 分鐘即可核貸撥款,不讓時間壓力成為您的負擔。

✦

一對一專屬顧問

專人全程協助,從評估到撥款都有顧問陪同,省下您自己比較、奔波的時間與精力。

✦

合法安心保障

所有貸款皆依《當鋪業法》與《民法》規範辦理,簽署正式合約,資料保密、安全透明。

✦

24 小時諮詢服務

不論白天或深夜,隨時都能與專屬顧問聯繫,立即獲得專業解答,不讓您孤單面對。

申辦文件

需要準備

哪些文件?

依管道略有差異,以下為常見基本文件。不確定是否齊全?先諮詢,再補件。

🪪身分證正反面

📋在職證明或收入證明

無薪轉者可提供其他收入佐證

無薪轉者可提供其他收入佐證

🏦近 3 個月薪轉明細或其他財力證明

📑勞保明細或勞保快易通查詢記錄

📄目前銀行、融資或高利貸繳款紀錄

🏠不動產相關證明

房屋或土地提升額度

房屋或土地提升額度

🚗車輛行照

汽車或機車提升額度

汽車或機車提升額度

💎其他任何有價物品憑證

黃金、珠寶、有價證券等提升額度

黃金、珠寶、有價證券等提升額度

立即行動

別讓高利貸繼續吸你的血

現在就聯繫富順金融,免費評估代償方案,不收任何諮詢費用。

個人資料依個資法保護 · 諮詢內容嚴格保密 · 評估不代表核准